国内宿泊サービスの販売チャネルごとの市場規模・シェアおよび地域OTAとの棲み分け

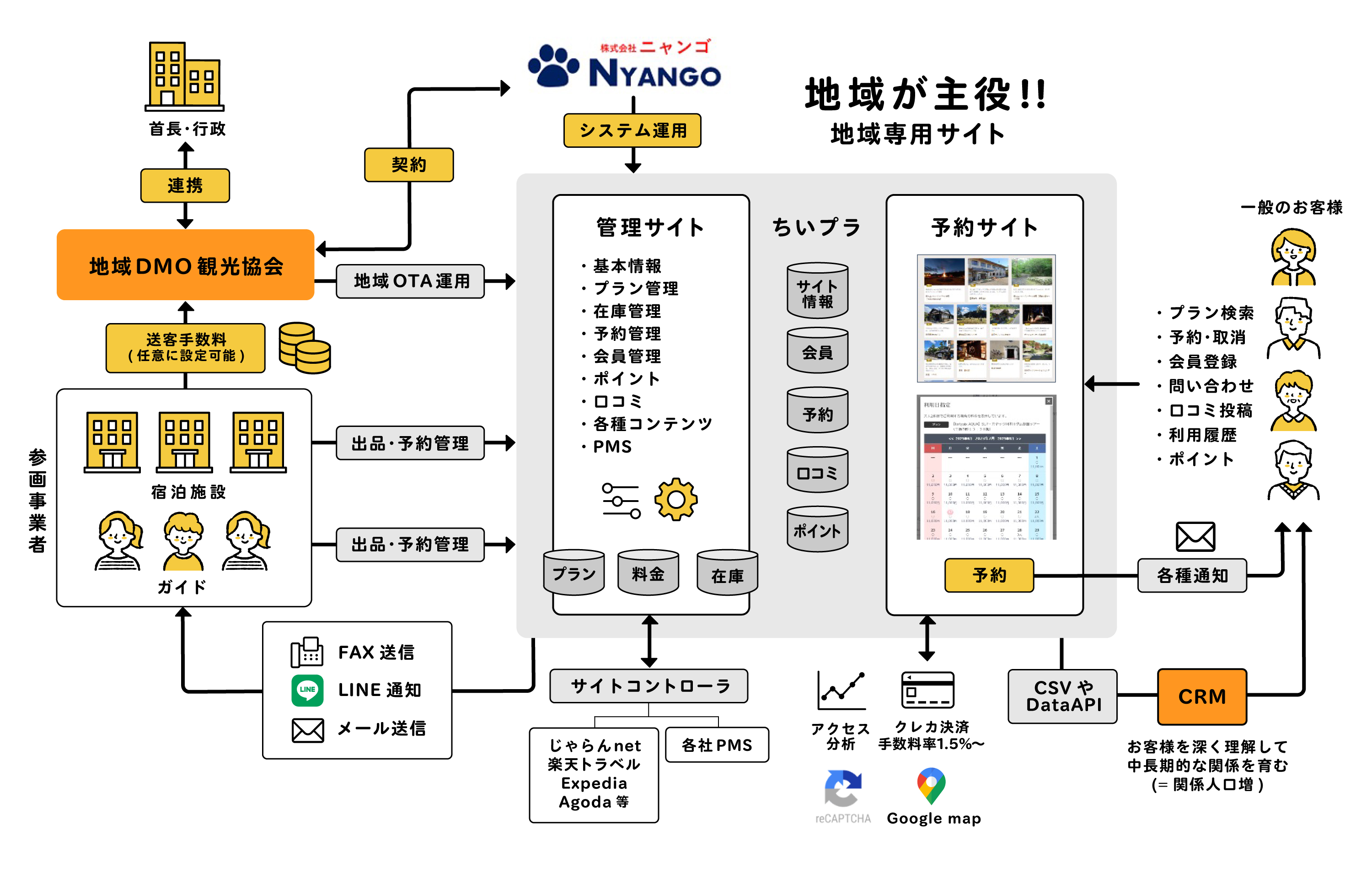

ちいプラ(地域旅行商品販売プラットフォーム)は、地域OTA(地域特化型OTA、地域版OTA、エリアOTAとも呼称)を実現するためのワンストップソリューションです。オンラインでの宿泊予約とアクティビティ予約とその管理に必要な機能を網羅しています。地域の情報発信、予約、決済、データ利活用まで一気通貫にサポートします。

ページコンテンツ

はじめに

地域OTAは、宿泊、アクティビティの新しい販売チャネルです。その市場規模と既存のどの販売チャネルと競合関係にあるのかを検討してみました。

国内宿泊予約の市場規模と4つの販売チャネル

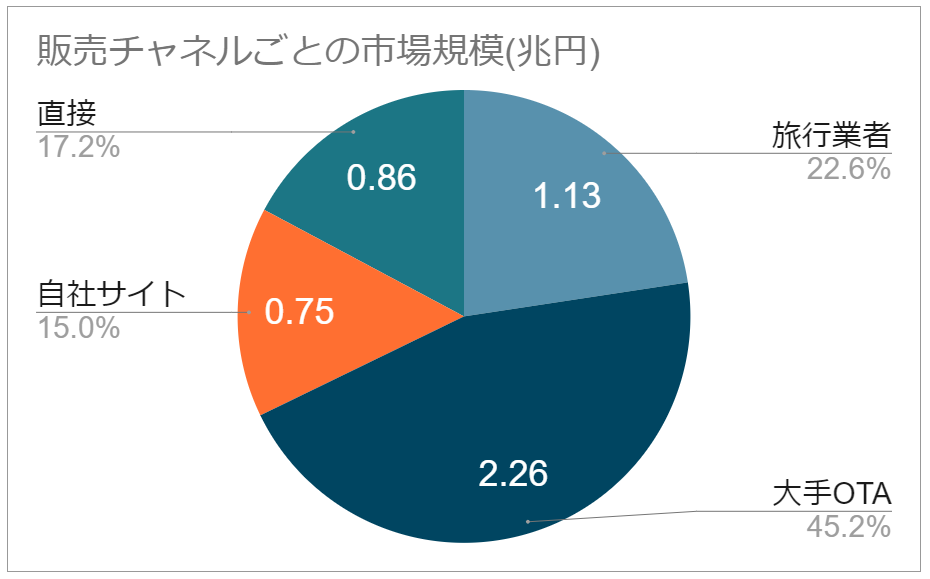

宿泊サービスの市場規模はおよそ5兆円と推計されます。そして販売チャネルは大きく4つの分類(旅行業者、大手OTA、自社サイト、直接)があり、それぞれのシェアは以下のようになっています。(算出根拠は、後述しています)

| 販売チャネル | 事業者の例 | シェア | 市場規模 | 特徴 | 支払い手数料 |

|---|---|---|---|---|---|

| 旅行業者(リアルエージェント) | JTB、HIS、近ツー、日本旅行等 | 約22.5% | 1.13兆円 | 団体旅行、企画旅行、高齢者に強み | 約20% |

| 大手OTA(オンライン専業旅行代理店) | じゃらんnet、楽天トラベル、一休.com等 | 約45.3% | 2.26兆円 | 個人旅行に強み、利用者は価格重視 | 約10% |

| 自社サイト | 各宿泊施設が運営するサイト | 約14.9% | 0.75兆円 | 著名な宿泊施設の一見客 | 0 |

| 直接(電話等) | 各宿泊施設 | 約17.2% | 0.86兆円 | 常連のお客様、近隣のお客様、高齢者 | 0 |

インターネットの普及と旅行の多様化・個人化に伴い、選択肢や比較検討が容易な「オンライン予約」が大きく伸びたのがここ20年の傾向です。従来型の旅行代理店は団体旅行やネットリテラシーの低い高齢者への販売で強みを有しており、受け入れ先の宿泊施設との信頼関係もあります。高齢者向け市場は、中期的(2040年頃)に消滅するとしても、今後も一定の存在感を持つと思われます。

大手OTAは、過去20年シェアを拡大してきましたが、現在が天井に近いと考えられます。ビジネスホテルなど非観光目的で価格重視のお客様には今後も重宝されると思われますが、観光客は、自社サイトや地域OTAに徐々にシフトしていくと思われます。

自社サイトは、シェアを伸ばしていくと思われます。大手OTAを使わずに自社サイトのみで十分な集客を実現している宿泊施設も少なくありません。また手数料が不要であるため「自社予約」を伸ばしたいという意向が強いです。

地域OTAとの競合チャネルは?

地域OTAと競合するチャネルは、「大手OTA」「自社サイト」「直接」となります。

「旅行業者」は、ネットに不慣れなお客様、団体のお客様を連れてきてくれるので競合しません。

地域OTAと競合チャネルとの棲み分け方法

旅行会社との棲み分け

上述した通り「競合していない」ので特別な考慮は不要です。

大手OTAとの棲み分け

大手OTAへ流出する送客手数料や顧客データは、その宿泊施設が立地する地域に何の恩恵ももたらしません。ビジネスホテルならまだしも、地域ブランド(知名度や好感度)に依存する宿泊施設の場合は、大手OTAへの出品は停止して、地域OTAに置き換えるべきです。

もちろんすぐに地域OTAにリプレイスすることはできません。地域OTAの認知度の向上とあわせて徐々に提供する在庫を減らしていくのが得策です。

また大手OTAは閑散期などに「大手OTA負担」で割引クーポンを発行しています。その時期だけど、在庫を手厚くする。というのも手法も考えられます。

自社サイトとの棲み分け

宿泊施設からすれば、手数料がゼロですので非常に魅力的な販売チャネルです。地域からいても、地域外に流出する手数料が減るのは好ましいことです。

ただし、地域ブランディング(知名度や好感度の向上、地域横断的な情報発信)への投資や人材育成には役立ちません。

地域ブランディングに投資することを明確にした上で、地域OTAへの出品を働きかけるべきです。

直接(電話等)との棲み分け

地域OTAと棲み分けできるチャネルです。もし『オンラインでも予約受付したいが「スキル」「マンパワー」の不足という理由でできない』という宿泊施設様であれば、地域OTA運営側でサポートして出品してもらうのが好ましいです。この時、最初の立ち上げ(事業者情報、客室、プラン、料金、在庫の初期設定)は、地域OTA側で対応してください。その後は、半年から1年程度、伴走するつもりで手厚くサポートすれば、自走できるようになります。

※各種通知を「LINE」で受信することができます。予約受付、問い合わせ、口コミなどです。在庫調整もスマホから操作可能です。大半の業務がスマホで完結できるので、リテラシーの低い宿泊施設でも自走できるようになります。

【余談】電話応対のサポートについて

電話応対は、お客様と関係性を深めることができる「おもてなし」の一貫というポジティブな側面があります。一方で、宿側にとっては大きな負担でもあります。家族経営の民宿などでは「四六時中、気が休まるときがない。」という嘆きも聞かれます。電話応対は、地域OTA側にとっても負担が大きいです。

この部分をNYANGOで集中的に対応できるコールセンターサービスの提供を検討しています。

地域OTAの市場規模は?

地域OTAの競合は大手OTAです。大手OTAの業績は現在がピークだと思われます。理由は、以下の用途をのぞき大手OTAで出品する合理性がないからです。

- まとまった在庫処分・・・極めて安価に提供することで膨大な顧客ベースにアクセスして在庫処分が可能です。(収益にはならないが人や設備を遊ばせておくよりはまし)コロナ禍の初期には平時ではありえない価格で販売されているものが多く見られました

- (キャンペーン価格での)新規顧客獲得

- 広告代わり

- ビジネスホテル

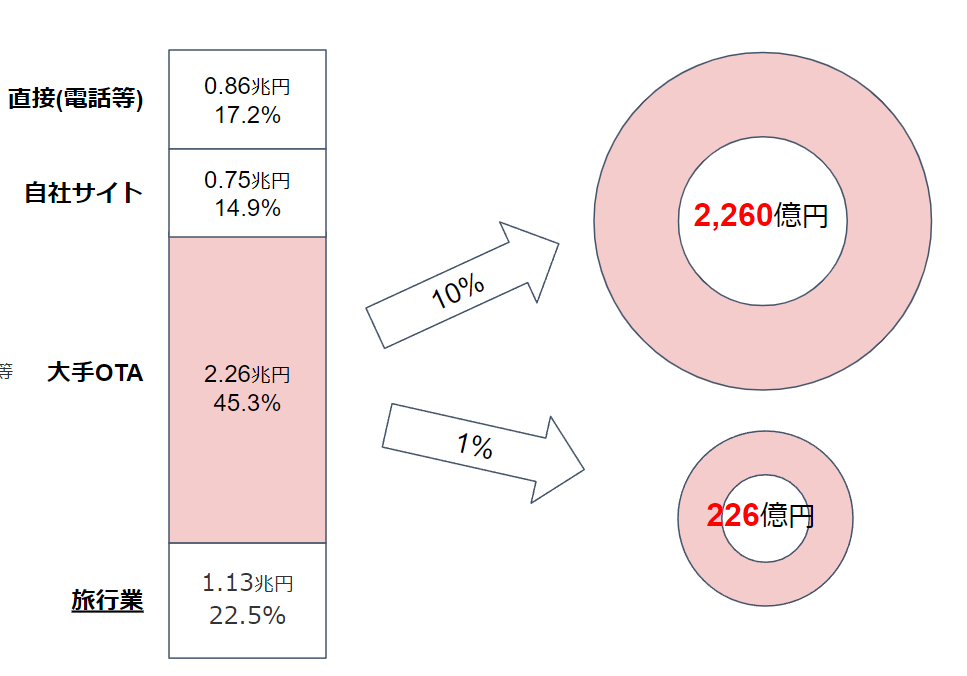

このため、大手OTAのシェアは、地域OTAや自社サイトに浸食されて徐々にシェアを落としていくことが予想されます。それでは、地域OTAはどの程度の市場シェアはどれくらいでしょうか?取り組み次第ではありますが、大手OTAのシェア1%を獲得するのは難しくないでしょう。その場合、226億円です。

ちいプラの事業継続性

226億円の流通をささえるIT基盤の原価は微々たるものです(約200万円)。 手数料1%であれば2.26億円の収入となります。これだけの収入があれば事業存続するのはもちろん、絶え間ない機能改良も可能になります。さらにデータ分析、コールセンター(による宿泊施設の負担軽減)など、地域や各宿泊施設に嬉しいサービスに取り組むことも可能となります。また、地域OTA用の予約システムは当然ながら自社サイト用予約機能も備えていますので地域OTAの普及と歩調をあわせて進出していきます。ご期待ください。

付録

参考/市場規模およびシェアの算出方法

まず、観光庁が発表している「旅行業者取扱額(2023年3月)」の「国内旅行」の金額合計が2兆2600億円となっています。これは、上述した旅行業者(リアルエージェント)の上位43社の合計です。この金額から移動交通費やガイド料金等を除外した約50%を宿泊料金と考えてました。これによって1.13兆円となります。

次に日本旅館協会が発表している、営業状況等統計調査(2022年/令和4年、n=179) の表9-1 全件調査(集客の方法)から各販売チャネルのシェアを取得しました。(元データは、以下のように規模別(大中小)に集計されています(=この区別は重要です)が、本稿では「平均」を利用しています)。

ここで、旅行業者シェア22.5%を前述した1.13兆円とすることで、市場規模全体を5兆円と推計して、その数字に各チャネルのシェアをかけ合わせることで各チャネルの市場規模を算出しました。